La vivienda, los fondos de inversión y la reestructuración del capitalismo español

Por Jacobo Abellán

La reciente reestructuración del sistema financiero está transformando por completo el tradicional modelo de vivienda español. Desde el 2010 hasta 2015, el Estado ha llevado a cabo un proceso de reforma financiera que ha tenido como objetivo sanear aquellos bancos y cajas de ahorro que se encontraban excesivamente expuestos a la burbuja inmobiliaria. El saneamiento de los bancos se ha podido realizar gracias a la llegada de fondos de inversión internacionales, que han comprado grandes paquetes de viviendas problemáticas de los bancos a precios muy reducidos. Esta compra de viviendas por parte de los fondos internacionales está favoreciendo un cambio en el modelo de vivienda, pasando de un modelo basado en el pequeño propietario español a un modelo de grandes propietarios internacionales. El objetivo del presente ensayo es analizar este proceso de transformación que está sufriendo actualmente el modelo de vivienda en España, así como sus consecuencias más importantes. Para abordar esta cuestión, se estudiará conjuntamente la reestructuración financiera y el papel de los fondos de inversión, las dos dimensiones que más han influido en este cambio de modelo. Veremos cómo la transformación de la vivienda obedece a un complejo proceso de reconversión del capitalismo español así como a mecanismos de acumulación generados por parte del capital internacional.

1. El origen de la reestructuración financiera

El sector de la construcción de viviendas fue, hasta la irrupción de la crisis, uno de los principales motores del crecimiento económico español. En la Comunidad de Madrid, la actividad económica generada por el sector de la construcción llegó a superar el 11 por ciento del valor añadido, generando cuantiosos impactos indirectos en importantes sectores económicos como el financiero y en industrias como la azulejera, la del mueble o la del transporte. Asimismo, el sector de la construcción llegó a constituir el 13 por ciento de total del empleo, aportando ingentes recursos a las arcas públicas y a la caja de la seguridad social. En un corto periodo de tiempo se construyeron miles de viviendas a lo largo del territorio español, superando con creces el total de viviendas construidas conjuntamente por Alemania, Francia y Reino Unido en el mismo periodo. En la Comunidad de Madrid, por ejemplo, de 16.000 viviendas libres y protegidas construidas en el año 1991 se pasaron a 34.000 en el 2000 y a 75.000 en el año 2006. El papel del sector de la construcción en la economía era, por la tanto, fundamental, ya que generaba un efecto multiplicador que beneficiaba a muchas industrias y a amplios sectores de la población. Este desarrollo inmobiliario se fundamentó en una estrecha colaboración entre la industria de la construcción, el sistema financiero y las administraciones públicas. Las entidades financieras, se encargaron de financiar la producción y adquisición de las viviendas facilitando crédito a las empresas promotoras e inmobiliarias y otorgando préstamos hipotecarios a las familias. Muchas de estas hipotecas fueron concedidas en condiciones de dudosa legalidad a familias trabajadoras con escasos recursos y con trabajos precarios. Las empresas de la construcción, apoyadas en el crédito fácil y barato que otorgaban los bancos y cajas de ahorro, construyeron un número ingente de viviendas a lo largo del territorio. Por su parte, el Estado vio en el sector inmobiliario una herramienta de política económica con el que incentivar el desarrollo de la economía. Las diferentes administraciones apoyaron el desarrollo inmobiliario mediante tres herramientas fundamentales: redactando leyes urbanísticas que facilitaban el desarrollo inmobiliario; aprobando y elaborando planes de ordenación urbana acordes con los intereses de los agentes urbanizadores y facilitando el acceso a la compra en propiedad a través de exenciones fiscales y subvenciones a los compradores.

El papel del sector de la construcción en la economía era, por la tanto, fundamental, ya que generaba un efecto multiplicador que beneficiaba a muchas industrias y a amplios sectores de la población. Este desarrollo inmobiliario se fundamentó en una estrecha colaboración entre la industria de la construcción, el sistema financiero y las administraciones públicas. Las entidades financieras, se encargaron de financiar la producción y adquisición de las viviendas facilitando crédito a las empresas promotoras e inmobiliarias y otorgando préstamos hipotecarios a las familias. Muchas de estas hipotecas fueron concedidas en condiciones de dudosa legalidad a familias trabajadoras con escasos recursos y con trabajos precarios. Las empresas de la construcción, apoyadas en el crédito fácil y barato que otorgaban los bancos y cajas de ahorro, construyeron un número ingente de viviendas a lo largo del territorio. Por su parte, el Estado vio en el sector inmobiliario una herramienta de política económica con el que incentivar el desarrollo de la economía. Las diferentes administraciones apoyaron el desarrollo inmobiliario mediante tres herramientas fundamentales: redactando leyes urbanísticas que facilitaban el desarrollo inmobiliario; aprobando y elaborando planes de ordenación urbana acordes con los intereses de los agentes urbanizadores y facilitando el acceso a la compra en propiedad a través de exenciones fiscales y subvenciones a los compradores.

El desarrollo del modelo acabó generando una burbuja especulativa que tuvo graves consecuencias para la economía española. El precio de la vivienda creció exponencialmente, hasta situarse en niveles estratosféricos a mediados de la primera década del siglo. En la Comunidad de Madrid por ejemplo, el precio de la vivienda pasó de 1.000€ el m2 en 1995 a situarse en 3.000€ en el año 2007. Por otra parte, el mercado de la vivienda había dejado de guiarse únicamente por una oferta y demanda residencial, destinada a la adquisición de vivienda por parte de familias, y se había empezado a guiar también por una oferta y demanda especulativa, destinada a inversores (presentes y futuros) que buscaban obtener un rendimiento económico a corto y medio plazo. Además, junto a ello, se produjo un serio problema de sobreproducción, con una oferta de viviendas notablemente mayor al del conjunto de la demanda. Con la llegada del año 2007, el modelo se derrumbó, provocando una larga y profunda crisis económica. La demanda se hundió fruto de su propio agotamiento y el precio de la vivienda empezó a caer en picado, descendiendo fuertemente durante los años siguientes. La producción y compraventa de vivienda decreció hasta niveles mínimos, lo que dio lugar a una crisis sin precedentes en el sector. Fruto del hundimiento del mercado, muchas inmobiliarias, constructoras y promotoras quebraron, dejando sin pagar una multitud de créditos con las entidades financieras. Paralelamente, el aumento del desempleo y la disminución del nivel de renta generada por la crisis económica provocó que muchas familias se vieran con dificultades para pagar las hipotecas de sus viviendas. Como consecuencia, la mayoría de las cajas de ahorro y algunos bancos, que habían dedicado una parte muy importante de su negocio comercial a otorgar créditos a inmobiliarias y familias, entraron en graves problemas financieros.

2. La crisis del sistema financiero y la reestructuración bancaria

A mediados del 2008, el sistema financiero español entró en una profunda crisis. La práctica totalidad de las cajas de ahorro y algunos bancos se encontraron con importantes agujeros en sus balances debido a la imposibilidad de cobro de los créditos otorgados al sector de la construcción y al creciente número de hipotecas impagadas. El problema vino cuando, para cobrar esos créditos impagados, las entidades financieras se hicieron con las viviendas de las familias y de las empresas inmobiliarias quebradas. Debido al estallido de la burbuja, las viviendas se habían devaluado considerablemente, pasando a tener un precio más bajo del que habían tenido durante la etapa del boom. Se dio la situación de que el valor de las viviendas obtenidas como medio de pago era mucho menor que la cuantía del préstamo concedido en su origen por la entidad financiera. Es decir, el valor del activo inmobiliario era mucho menor que el valor del activo financiero que la entidad tenía en su balance. Las entidades financieras se encontraron entonces con una multitud de activos inmobiliarios en sus balances que se iban devaluando más y más a medida que descendía el precio de la vivienda. La importante presencia de activos inmobiliarios devaluados, también llamados “activos tóxicos”, desequilibró totalmente los balances de las entidades financieras, impidiendo la concesión de nuevos créditos y dejando a algunos de ellos al borde de la quiebra. Debido a su magnitud, los activos tóxicos de los bancos se habían convertido en un problema que amenazaba con desequilibrar el sistema financiero español y al conjunto de la economía española.

Esquema del proceso de reestructuración bancaria. Fuente: Iniciativa “La Sareb es nuestra”, de la Plataforma de Afectados por la Hipoteca.

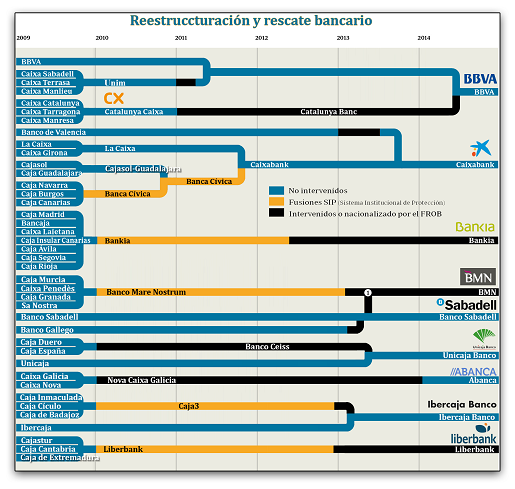

En 2010, una parte importante de las cajas de ahorro españolas se encontraban en una situación especialmente vulnerable. Ante esta situación, el Gobierno socialista de Jose Luis Rodríguez Zapatero decidió intervenir, consciente del papel fundamental que las cajas jugaban en el sistema financiero y en el funcionamiento del capitalismo español. Para ello ejecutó un ambicioso y costoso programa de reestructuración, promoviendo fusiones entre cajas de ahorro y facilitando su posterior conversión en bancos privados. En apenas cuatro años, cuarenta y cuatro cajas de ahorro regionales fueron transformadas en nueve bancos privados de ámbito nacional. El papel del Estado fue clave en la reestructuración. A través del Fondo de Reestructuración Ordenada Bancaria (FROB), creado especialmente para este motivo, el Estado se encargó de dirigir y controlar el proceso, respaldando financieramente las operaciones y nacionalizando temporalmente las entidades con más dificultades. Sin embargo, el Estado vio que no tenía la capacidad financiera suficiente para culminar por sí sólo el proceso de reestructuración. El agujero financiero provocado por los activos tóxicos de los nuevos bancos era más grande de lo esperado, lo que exigía una inversión todavía mayor de recursos. En 2012, la UE otorgó al nuevo gobierno conservador de Mariano Rajoy un crédito de 100.000 millones de euros en condiciones muy ventajosas para poder acabar el proceso. Este dinero se utilizó fundamentalmente para nacionalizar temporalmente dos de los bancos más grandes y más emblemáticos del sistema, Bankia y Catalunya Bank, que arrastraban serios problemas desde su etapa como cajas de ahorro. Pero el crédito de la UE exigía, obviamente, la adopción de ciertas medidas económicas y financieras.

Paralelamente al proceso de transformación de las cajas de ahorro en bancos, el Estado, guiado por la UE, puso en marcha un proceso para “limpiar” los activos tóxicos que todavía seguían en los balances de las nuevas entidades. Este paso resultaba imprescindible para completar el proceso de reestructuración y posibilitar la reactivación del flujo de crédito hacia la economía productiva. Para ello, el Estado, a través del FROB, creó la empresa denominada Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria (SAREB). La creación de la SAREB fue una de las condiciones que puso la UE para el rescate bancario. Como su nombre indica, su objetivo era la absorción de los activos tóxicos procedentes de las entidades financieras que se habían sometido al proceso de reestructuración. A través de una  auténtica operación de microcirugía financiera, el FROB traspasó a la SAREB numerosos paquetes de viviendas procedentes de los nuevos bancos. Con esta operación, la SAREB pasaba a convertirse en una de las inmobiliarias más importantes del país, con una cartera que en noviembre de 2015 superaba las 30.000 viviendas. Sin embargo, no todos los activos tóxicos de las entidades sometidas al proceso de reestructuración fueron a parar a la SAREB. Muchos de estos activos (viviendas nuevas, viviendas vacías de familias desahuciadas, créditos e hipotecas), se quedaron en las filiales inmobiliarias de los nuevos bancos. De la misma forma, también existían otros tipos de activos inmobiliarios tóxicos que permanecían en el pasivo de bancos y empresas, tales como terrenos, naves industriales, oficinas, centros comerciales, hoteles, etc. A finales de 2012, los activos tóxicos en manos de la Sareb, de los bancos y de las empresas españolas se contaban por cientos de miles. Para completar el proceso de saneamiento del sistema financiero y recuperar parte de la inversión realizada, el Estado decidió iniciar un proceso de venta y recolocación de los activos tóxicos en el mercado inmobiliario. El problema, sin embargo, era que el mercado español estaba totalmente paralizado, fruto del pinchazo de la burbuja inmobiliaria y la crisis económica. La solución pasaba entonces por buscar compradores en el mercado internacional.

auténtica operación de microcirugía financiera, el FROB traspasó a la SAREB numerosos paquetes de viviendas procedentes de los nuevos bancos. Con esta operación, la SAREB pasaba a convertirse en una de las inmobiliarias más importantes del país, con una cartera que en noviembre de 2015 superaba las 30.000 viviendas. Sin embargo, no todos los activos tóxicos de las entidades sometidas al proceso de reestructuración fueron a parar a la SAREB. Muchos de estos activos (viviendas nuevas, viviendas vacías de familias desahuciadas, créditos e hipotecas), se quedaron en las filiales inmobiliarias de los nuevos bancos. De la misma forma, también existían otros tipos de activos inmobiliarios tóxicos que permanecían en el pasivo de bancos y empresas, tales como terrenos, naves industriales, oficinas, centros comerciales, hoteles, etc. A finales de 2012, los activos tóxicos en manos de la Sareb, de los bancos y de las empresas españolas se contaban por cientos de miles. Para completar el proceso de saneamiento del sistema financiero y recuperar parte de la inversión realizada, el Estado decidió iniciar un proceso de venta y recolocación de los activos tóxicos en el mercado inmobiliario. El problema, sin embargo, era que el mercado español estaba totalmente paralizado, fruto del pinchazo de la burbuja inmobiliaria y la crisis económica. La solución pasaba entonces por buscar compradores en el mercado internacional.

3. La llegada de los fondos de inversión internacionales

A principios de 2013, el mercado inmobiliario español se había convertido en un mercado muy atractivo. Miles de activos inmobiliarios, muchos de ellos de obra nueva, se vendían a precios de saldo, ofreciendo posibilidades de altos rendimientos a medio y largo plazo. A esto se añadía que a finales de 2012 el Gobierno, asesorado por la UE, había decidido poner en marcha una política de atracción de inversiones, eliminando “barreras” burocráticas y otorgando importantes beneficios fiscales. El objetivo de esta política era, por un lado, facilitar la venta de los activos tóxicos que las entidades financieras y la SAREB habían heredado de la burbuja y, por el otro, reactivar un sector inmobiliario que había estado paralizado durante prácticamente un lustro. La reactivación del sector resultaba fundamental para el proceso de reestructuración financiera, ya que conllevaría un aumento sostenido de los precios a medio y largo plazo, un hecho imprescindible para que los inversores viesen expectativas de beneficio en la compra de activos tóxicos. Además, en términos de política macroeconómica, el arranque del sector se veía también como un mecanismo con el que iniciar un nuevo ciclo de acumulación del capitalismo español.

Fruto de la política del gobierno y el contexto favorable, los inversores internacionales comenzaron a aterrizar en el mercado inmobiliario español. En un periodo de apenas tres años, los fondos de inversión, denominados popularmente como “fondos buitre”, han invertido miles de millones de euros en la compra de “activos tóxicos” procedentes de la SAREB y las entidades financieras, transformando la tradicional composición del modelo de vivienda. Tres son las figuras que están detrás de esta transformación.

Sociedades de gestión inmobiliaria: son grandes sociedades de inversión que tienen como objetivo la adquisición, gestión y venta de activos inmobiliarios. Estas entidades tienen una estrategia de inversión diversificada entre los diferentes sectores del mercado inmobiliario, para lo que disponen de fondos singulares que operan en cada uno de los sectores. El capital de los fondos está compuesto principalmente por grandes inversores internacionales de diferente naturaleza, como bancos, otros fondos de inversión, fondos de pensiones, empresas industriales o accionistas individuales. Una de las sociedades gestión inmobiliaria más importantes del mercado español es Magic Real State. Participada entre otros por la multinacional inmobiliaria Blackstone, actualmente gestiona activos por un volumen de 2.800 millones de euros. Magic Real State gestiona y controla diferentes fondos dedicados a la compra de activos inmobiliarios y financieros, a través de los cuales realiza operaciones de gran magnitud. Otra sociedad de gestión inmobiliaria relevante en España es Azora. De propiedad española, gestiona un volumen de 3.000 millones de euros en activos y controla diferentes fondos destinados a la compra, gestión y venta de bienes inmuebles en áreas como el alquiler, la venta de viviendas o la hostelería. El fondo de Azora dedicado en exclusiva a la gestión de vivienda residencial opera bajo el nombre de Hispania Activos Inmobiliarios. Hispania tiene entre sus accionistas a la sociedad Quantum Strategic Partners, del multimillonario George Soros, o la sociedad Paulson & co., del magnate John Paulson. Entre las múltiples operaciones inmobiliarias de Magic Real State y Azora destaca, por su claro impacto social, la compra de vivienda pública. En 2013, Azora (junto con En Casa Cibeles, el fondo de Goldman Sachs) compró por 201 millones de euros 2.935 viviendas públicas al Instituto de la Vivienda de Madrid. Por las mismas fechas, Magic Real State compró por 128 millones de euros 1.860 viviendas a la Empresa Municipal de Vivienda de Madrid.

Estructura de los fondos de inversión gestionados por Azora. Fuente: www.azora.es

Servicers: el servicer es otra figura importante dentro de la compleja maraña de sociedades de gestión de activos inmobiliarios que operan en España. Los servicers son sociedades surgidas a partir de la compra de las filiales inmobiliarias de bancos y antiguas cajas de ahorro por parte de fondos de inversión internacionales. Con esta operación, los bancos traspasaron a fondos de inversión la gestión, y sólo en determinados casos la titularidad, de los activos tóxicos (viviendas, inmuebles, créditos e hipotecas) de sus filiales inmobiliarias. No sólo los bancos sometidos al proceso de reestructuración financiera traspasaron la gestión de sus activos tóxicos, también lo hicieron bancos “sanos” como el banco Santander o el banco Popular. La actividad de los servicers se ha centrado en gestionar y vender la cartera de activos de las antiguas filiales así como en gestionar y comercializar una parte importante de la cartera de activos en manos de la SAREB. Actualmente, los servicers más importantes son Altamira, antigua filial del banco Santander comprada por los fondos Kennedy Wilson y Värde Partner; Servihabitat, antigua filial de Caixa Bank ahora propiedad del fondo TPG; Aliseda, anterior sección inmobiliaria de Banco Popular y comprada por el fondo Apollo; Haya, antigua filial de Bankia y ahora propiedad de Cerebus y Anticipa, antigua filial inmobiliaria de Catalunya Banc y comprada por el fondo Blackstone. A mediados de 2015 los cinco servicers gestionaban un volumen aproximado de 180.000 viviendas y un número importante de préstamos hipotecarios.

Sociedades de Inversión en el Mercado Inmobiliario: también llamadas SOCIMIS, son una figura de inversión inmobiliaria creada por ley en 2009 a imagen de las Real State Investment Trust (REIT) que ya llevaban funcionando unos años en países como EE.UU. o Alemania. La principal particularidad de las SOCIMIS es su orientación específica hacia el mercado del alquiler, ya que por ley están obligadas a destinar el 80 por ciento su cartera de activos inmobiliarios a esta forma de tenencia. En diciembre de 2012, el Congreso español aprobó una modificación de la ley de 2009, flexibilizándola y otorgando incentivos fiscales muy beneficiosos para los inversores, como la exención del pago del impuesto de sociedades. Gracias a la reforma de la ley, la creación de SOCIMIS se disparó considerablemente a partir de 2013, aumentando sus inversiones hasta los 1.600 millones en agosto de 2014. Las SOCIMI centran su negocio en todo tipo de activos inmobiliarios, entre los que destacan bloques de viviendas nuevas, generalmente de alta gama, edificios de oficinas, naves industriales o centros comerciales. En 2014 había un total de siete SOCIMI que cotizaban en bolsa. Entre las SOCIMI más importantes destacan aquellas que pertenecen a las principales Sociedades de Gestión Inmobiliaria. Por ejemplo, Magic Real State administra las SOCIMI Merlin Propierties y Fidere, dedicada exclusivamente al alquiler de vivienda residencial. Fidere, que cotiza en bolsa, gestiona 2.688 pisos de vivienda protegida, entre los que destacan las viviendas compradas en 2013 por parte de Magic Real State-Blackstone a la Empresa Municipal de Vivienda de Madrid. Azora, por su parte, controla la SOCIMI Hispania Real, una filial de su fondo Hispania dedicada exclusivamente al alquiler de bienes inmuebles.

4. El alquiler: la nueva solución flexible

Paralelamente a la internacionalización de la propiedad de la vivienda, se está produciendo un lento pero progresivo cambio de modelo en el régimen de tenencia de la vivienda. En un contexto de escasez de crédito, de disminución del poder adquisitivo y de precariedad laboral, el mercado del alquiler comienza a vislumbrarse como una opción de acceso a la vivienda para una proporción cada vez más importante de la población. El motivo es sencillo. El alquiler posibilita acceder a la vivienda sin grandes inversiones iniciales y facilita además la movilidad, sin depender de viviendas en propiedad ni hipotecas. Conocedores de este cambio de preferencias, los fondos de inversión están haciendo uso del alquiler para dar salida a corto y medio plazo a una parte de su stock de vivienda vacía. Mientras los fondos esperan a un aumento del precio de la vivienda a largo plazo para vender sus activos, el alquiler de sus propiedades les sirve como una fuente de ingresos temporal con el que aumentar sus beneficios. Sabedores de la importancia del alquiler en el nuevo contexto económico “flexible”, el Estado y algunas administraciones públicas han puesto en marcha una política para potenciar el mercado del alquiler a través de la concesión de ayudas y subvenciones. Es el caso por ejemplo del Plan Estatal de Vivienda 2013-2016, que tiene previsto conceder 26.000 ayudas al alquiler en la CAM, o de la ayuda al alquiler de la Comunidad de Madrid, que en 2015 ha concedido 4.170 ayudas. Tal y como señalan sus propios documentos, con estas ayudas al alquiler, el Estado y la CAM buscan facilitar la “movilidad laboral para favorecer una economía más flexible”, la “salida del stock de vivienda” y la “reactivación del sector inmobiliario”.

5. Conclusiones

Como hemos podido apreciar a lo largo del texto, los fondos internacionales de inversión inmobiliaria se han convertido en una pieza fundamental en el actual proceso de recomposición del capitalismo español. Los fondos han sido los encargados de “limpiar” de activos tóxicos las entidades financieras, facilitando su saneamiento y despejando el camino para las fusiones, compras y adquisiciones. Gracias a esta “limpieza”, las nuevas entidades financieras saneadas han podido volver reactivar la fluidez de crédito e iniciar un nuevo ciclo de acumulación. De la misma manera, los fondos de inversión también han servido para reactivar el sector de la construcción, uno de los pilares fundamentales de la economía española. Esta reactivación es un hecho, como se puede apreciar en el aumento del volumen de intercambios y compraventas en el mercado durante los dos últimos dos años. La otra “herencia” que dejan los fondos es su clara influencia en la transformación del modelo de vivienda. De un modelo basado en pequeñas y medianas propiedades con capital fundamentalmente español, apoyado en un régimen de tenencia en propiedad, se está pasando progresivamente a un modelo de grandes propiedades internacionales con cada vez más presencia del régimen de alquiler. Está por ver si esta transformación es sólo transitoria o perdurará a medio y largo plazo. Por último, es importante destacar el importante papel que ha jugado el Estado y la UE en la llegada de los fondos al mercado español. Ha sido el Estado, apoyado por la UE, el que ha facilitado la salida al mercado de los activos inmobiliarios, asegurando además un entorno atractivo para los inversores. En resumen, en un momento de riesgo sistémico, los fondos de inversión se han convertido en el salvavidas perfecto para el sistema financiero español y en la pieza fundamental para el inicio de un nuevo ciclo de acumulación por parte del capitalismo internacional.

Jacobo Abellán es investigador FPI del Departamento de Ciencia Política y Relaciones Internacionales de la Universidad Autónoma de Madrid y miembro de la red CONTESTED_CITIES.

Notas:

1. La idea de escribir este artículo surge a raíz de mi participación en el workshop “Researching Transnational Landlords”, celebrado en la University College of London entre los días 20 y 22 de julio de 2015. Junto con Sònia Vives y Michael Janoschka, participé en la presentación de una ponencia sobre el caso español. Algunas de los datos e ideas mostradas en este artículo están extraídas de esa presentación conjunta.

2. Fuente de la imagen de la cabecera: blog Consulas inmobiliarias.

3. Fuente de la imagen de la edificación en Madrid: diario Qué!

4. Fuente de la imagen del stand de la Sareb: blog Fosfenos.

Comentarios recientes